Blog de Comunicación y Marketing Jurídicos

05 diciembre 2018

Por Cristina Ruiz

Por Cristina Ruiz

![]()

![]()

Septiembre y enero se configuran como aquellos meses del año en los que proyectamos presente y futuro con nuevas expectativas en el ámbito personal, pero también a nivel profesional. Yendo en el coche escuchaba en tono divertido que en los referidos meses compramos cantidad de ‘cosas’ y de alta calidad: ‘el mejor equipo de…, voy a practicar todo el año…” Pero que en los respectivos meses de octubre y febrero es cuando Wallapop se llena de productos de venta de segunda mano de alta calidad, prácticamente nuevos y a precios increíbles. Probablemente nos podamos ver reflejados en esta situación, pero para evitar que se produzca en el ámbito profesional, lo mejor que podemos hacer en el próximo mes de enero es comenzar a pensar en presupuestar de una manera eficiente nuestros próximos gastos e ingresos anuales del despacho y responder a la siguiente pregunta: ¿Cómo, cuánto, cuándo podemos utilizar más eficientemente nuestros recursos profesionales?

Para dar respuesta a esta múltiple pregunta propongo una experiencia numérica disruptiva en la abogacía: El Presupuesto de Base Cero (PBC).

El PBC es un método para elaborar los presupuestos con orígenes en Estados Unidos en el año 1970, de la mano del empresario Peter Phyrr, que consiste en esencia en identificar prioridades de gastos en relación a los recursos disponibles, identificando modelos alternativos y partiendo de un análisis crítico sobre todo lo presupuestado en el año anterior, esto es, se parte de cero cada año, rompiendo automatismos e inercias, desechando partidas obsoletas.

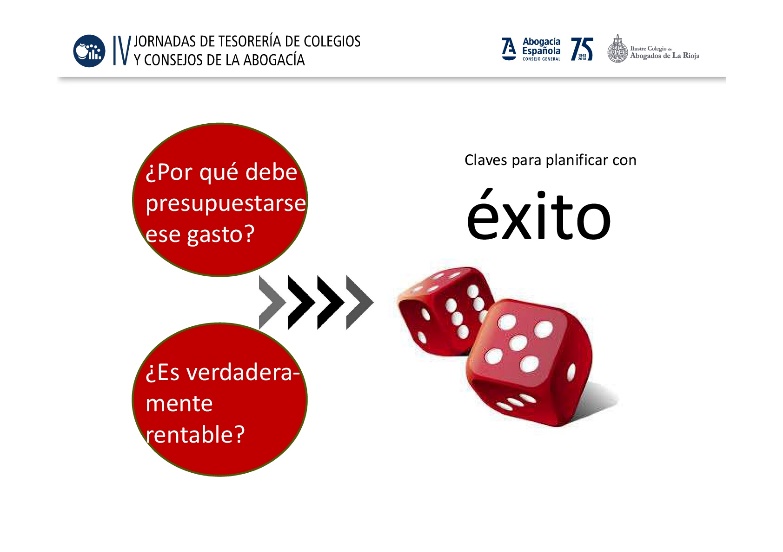

En esta línea los profesores José Barea y José Martínez formulan las preguntas clave para planificar cualquier gasto: ¿Por qué debe presupuestarse ese gasto? ¿Es verdaderamente rentable?

El PBC viene mostrando una creciente popularidad, a pesar de que su mayor debilidad es su encomiable labor administrativa, debido a que se presenta como valuarte de transparencia en la toma de decisiones. Para solventar aquella desventaja, el modelo que Deloitte propone es un ‘PBC híbrido’, esto es combinando aspectos de presupuestación tradicional y del PBC, de tal manera que solo se aplicará el PBC a las partidas impulsoras de los mayores costos. Este modelo de planteamiento ‘híbrido’ podría configurarse como el más adecuado para trabajar con él en el ámbito empresarial y también en el profesional.

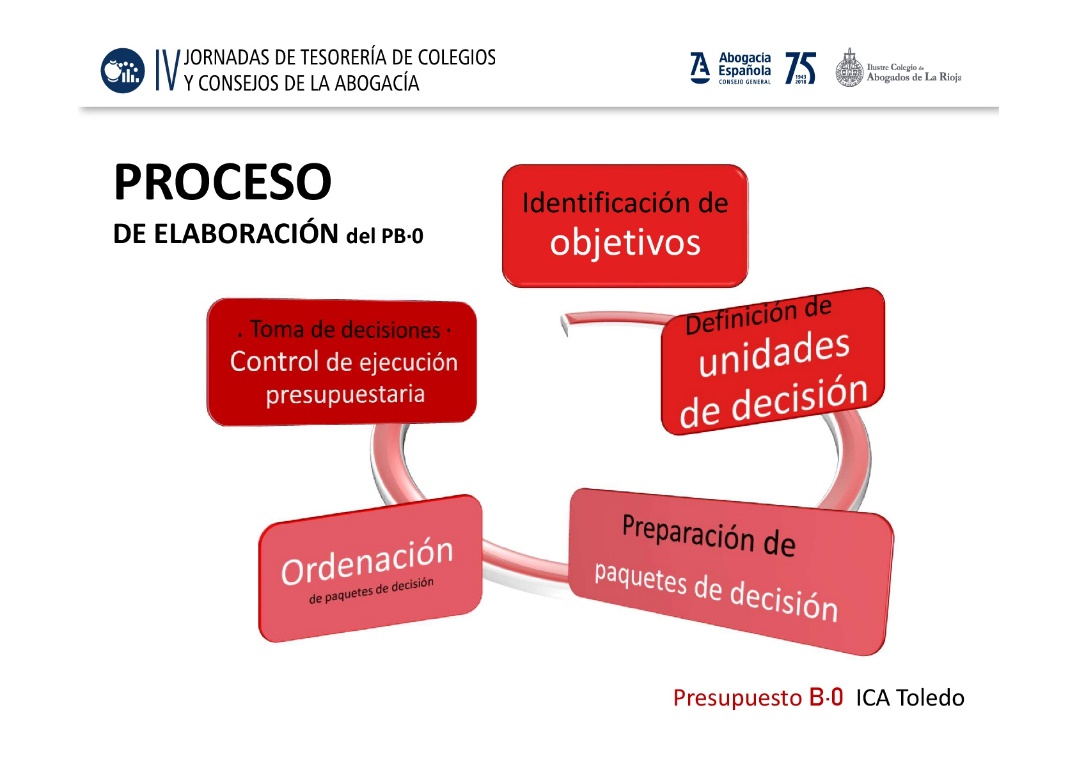

En primer lugar es de destacar que es muy importante estar atentos y seguir las fases establecidas para obtener los resultados pretendidos.

Práctica · Para comprender un poquito mejor comenzamos con un ejemplo, aunque planteado de una manera un tanto básica.

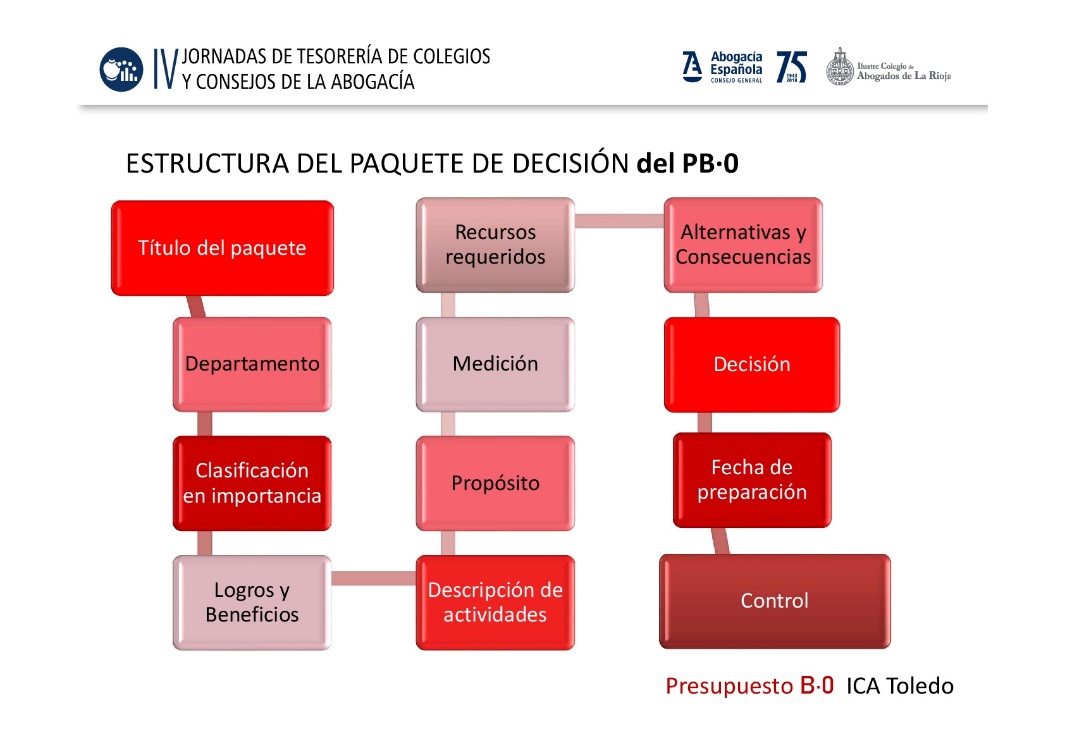

Formulamos cada paquete documentando los costes de adquisición de cada uno de los sistemas y programas, así como el análisis de aquellos gastos que dejamos de tener en base a la nueva dinámica, por ejemplo, reducimos el coste de pago de mantenimiento por fotocopia, incluso la posibilidad de una fotocopiadora de menor capacidad y consecuentemente de menor coste….

Elaborar los paquetes de decisión es algo realmente laborioso, especialmente para trabajar y valorar las alternativas para una toma de decisiones acertada. El siguiente esquema contiene los pasos para la elaboración de un paquete de decisión.

Reflexión sobre el Presupuesto Base Cero:

El Presupuesto Base Cero, NO trata solo de asignar un presupuesto a un plan con objetivos.

El Presupuesto Base Cero, NO trata solo de asignar un presupuesto a un plan con objetivos.

El Presupuesto Base Cero, NO trata de la tradicional filosofía de reducir costes.

El Presupuesto Base Cero, SÍ se trata de una herramienta de liderazgo capaz de coordinar las prioridades estratégicas.

El Presupuesto Base Cero, SÍ se trata de una herramienta de liderazgo capaz de coordinar las prioridades estratégicas.

El Presupuesto Base Cero, SÍ se trata de técnica de gestión basada en la eficiencia y la transparencia, y es óptima para el crecimiento y la confianza del cliente.

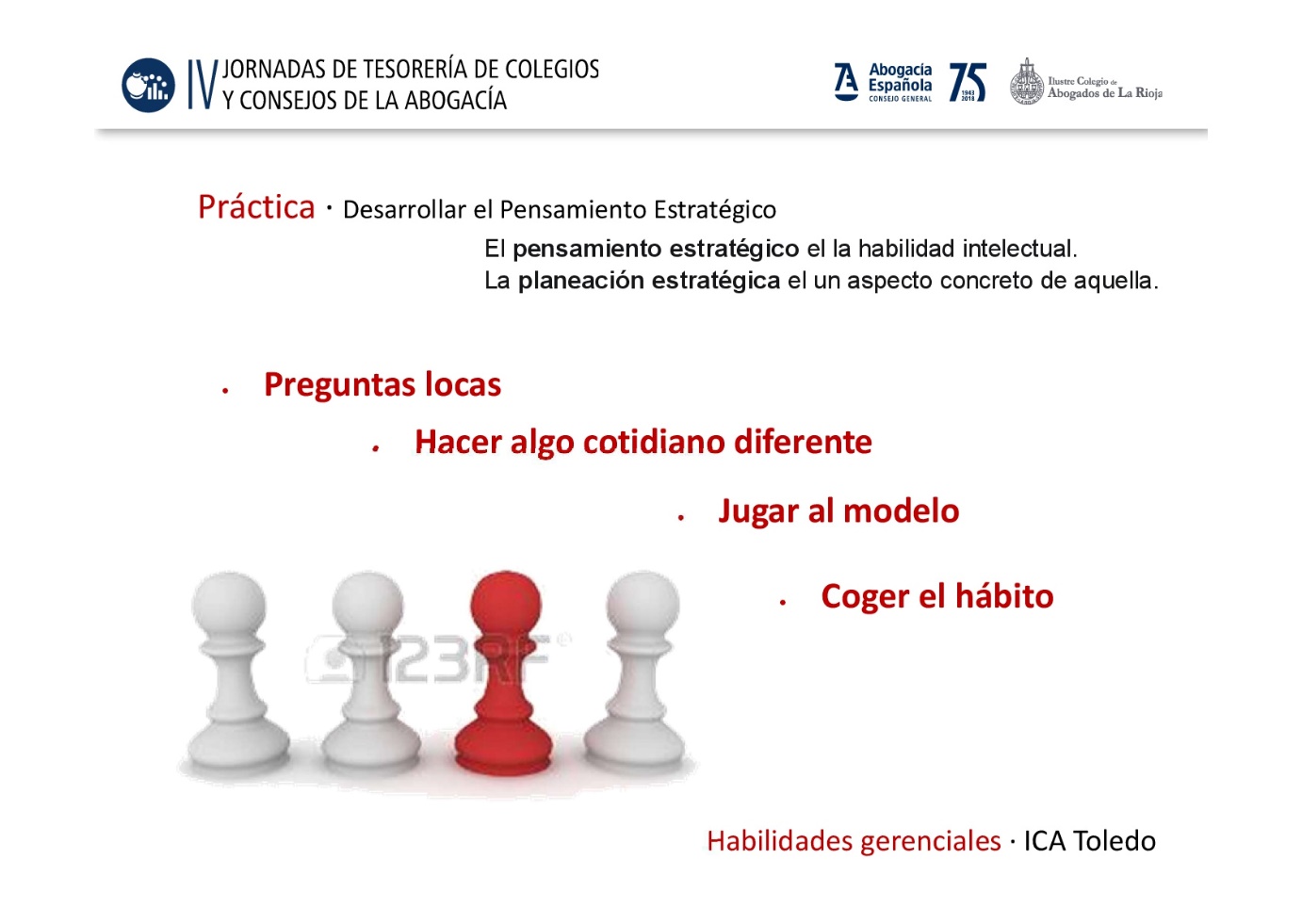

Por último destacar que el éxito de la implantación de este método, de esta filosofía de trabajo para presupuestar conlleva, como no podría ser de otra manera, la necesidad de desarrollar una serie de habilidades de pensamiento estratégico.

Se define el pensamiento estratégico como el enfoque que mira el hoy con perspectiva de futuro, y requiere un plan de acción coordinado y dirigido hacia un logro relevante. Pensamiento estratégico y Planeación estratégica son diferentes, el primero es una habilidad intelectual -que se puede adquirir-, y el segundo es la aplicación de dicha habilidad sobre un aspecto o situación concreta. En el siguiente gráfico se destacan las características y claves del Pensamiento Estratégico.

Práctica

El pensamiento estratégico, se adquiere con la práctica, es entrenable. Propongo algunos ejercicios muy sencillitos que podemos practicar.

El pensamiento estratégico no solo es aplicable a cuestiones de presupuesto sino que su entrenamiento y desarrollo te beneficiará en los distintos aspectos de vida profesional y personal para el logro de los objetivos que te propongas.

Espero que este artículo realmente te inquiete lo suficiente para indagar tanto en la implantación de este método disruptivo de presupuestar tu actividad profesional como para ahondar en el desarrollo de tus habilidades estratégicas intelectivas.

Cristina M. Ruiz Pérez

Abogada · Gerente el ICA Toledo

Consultora y Formadora en Creatividad Innovadora #forlawyers

Cristina M. Ruiz

Abogada · Gerente del ICA Toledo

Consultora y Formadora en Creatividad Innovadora #forlawyers

TWITTER: @CristinaMruiz

LINKEDIN: http://www.linkedin.com/in/cristinaruizperez

FACEBOOK: https://www.facebook.com/cristina.ruizperez

GOOGLE PLUS: https://plus.google.com/u/0/113573655472231565863

about.me/cristina_ruiz

COMUNIDAD ONLINE ABOGACÍA: https://www.abogacia.es/comunidad/cristina-39/

Blog de Comunicación y Marketing Jurídicos

Planes de negocio, acciones promocionales, estrategia de comunicación, posicionamiento en el mercado ... información y herramientas útiles para que los nuevos abogados y los estudiantes de Derecho empiecen a familiarizarse con lo que, posiblemente, no les van a enseñar. AUTORES: David Muro, Donna Alcalá, EugeniaNavarro, Francisco Pérez Bes, Jaime Saz Fernández-Soto, Lidia Zommer, José Ramón Chaves, Marc Gericó, Óscar León, Rafael Guerra, Javier Lorente, Salvador Cortes, Berta Santos, Cristina M. Ruiz , Diego Alonso, José Luis Pérez Benítez, María Antonia Carmona, Rosa Manrubia .

6 julio, 2026 ¿Cabe en el interrogatorio cuestionar la credibilidad del testigo?

29 junio, 2026 El error de diagnóstico que más caro le sale a una firma

24 junio, 2026 La otra cara del ejercicio profesional: gestionar la toxicidad en los despachos

16 junio, 2026 Retórica judicial. Un hecho, una oración, un verbo

9 junio, 2026 La ketamina se abre paso en Europa pese al estigma y la incertidumbre legal