Blog de Derecho de los Consumidores

01 marzo 2023

Las sentencias de la Sala 1ª del TS de 25 de noviembre de 2015 (Roj 4810/2015) y 4 de marzo de 2020 (Roj: STS 600/2020), han provocado durante los últimos 7 años un mosaico jurisprudencial en la litigación derivada de un crédito revolving, con sentencias contradictorias por parte de las Audiencias Provinciales y de los tribunales de instancia, sobre todo, por la indefinición de la Sala 1ª del TS, al no delimitar en la sentencia de 4 de marzo de 2020 un parámetro porcentual concreto de lo que debe entenderse por interés notablemente superior al normal del dinero, para declarar usurario un contrato de crédito revolving.

La Sala 1ª del TS a través de su sentencia número 258/2023, de 15 de febrero (Roj: STS 442/2023), ha fijado doctrina jurisprudencial sobre cuándo debe calificarse usurario un crédito revolving, delimitando en seis puntos porcentuales (entre el interés medio publicado en el Boletín Estadístico del Banco de España para esta concreta categoría de producto financiero y el interés remuneratorio pactado), el límite a partir del cual debe considerarse un interés remuneratorio notablemente superior al normal del dinero y, por tanto, usurario, generando con ello seguridad jurídica y cumpliendo con esa importante función de armonización de la interpretación del Derecho nacional, en aras de la seguridad jurídica, que le corresponde al Tribunal Supremo, como nos recuerda el TJUE en el apartado 68 de su sentencia de 7 de agosto de 2018, asuntos acumulados C-96/16 y C-94/17.

De la lectura de la sentencia de 15 de febrero de 2023 (Roj: STS 442/2023), podemos extraer dos conclusiones importantes sobre esta importante materia y que tanta litigiosidad ha generado hasta la fecha:

1. Para identificar cuál es el interés normal de mercado para las tarjetas revolving contratadas en la primera década de este siglo, como regla general ha de acudirse a la información específica más próxima en el tiempo, que es la desglosada por el Banco de España en 2010 y que el TS fija en el tipo medio del 19,32%.

2. A falta de un criterio legal sobre el margen superior aceptable para no incurrir en usura, ante las exigencias de predecibilidad en un contexto de litigación en masa, el tribunal establece el siguiente criterio: en los contratos de tarjeta de crédito en la modalidad revolving, en los que hasta ahora el interés medio se ha situado por encima del 15%, el interés es notablemente superior si la diferencia entre el tipo medio de mercado y el pactado supera los 6 puntos porcentuales.

Al igual que el TS resolvió en sus sentencias de 4 de mayo y 4 de octubre de 2022, en la sentencia de 15 de febrero de 2023 reitera que el índice que ha de tomarse en consideración para determinar si el interés pactado es notablemente superior al normal es la tasa anual equivalente (TAE) y que la comparación ha de hacerse con el interés medio aplicable en el momento de la contratación a la categoría que corresponda a la operación cuestionada.

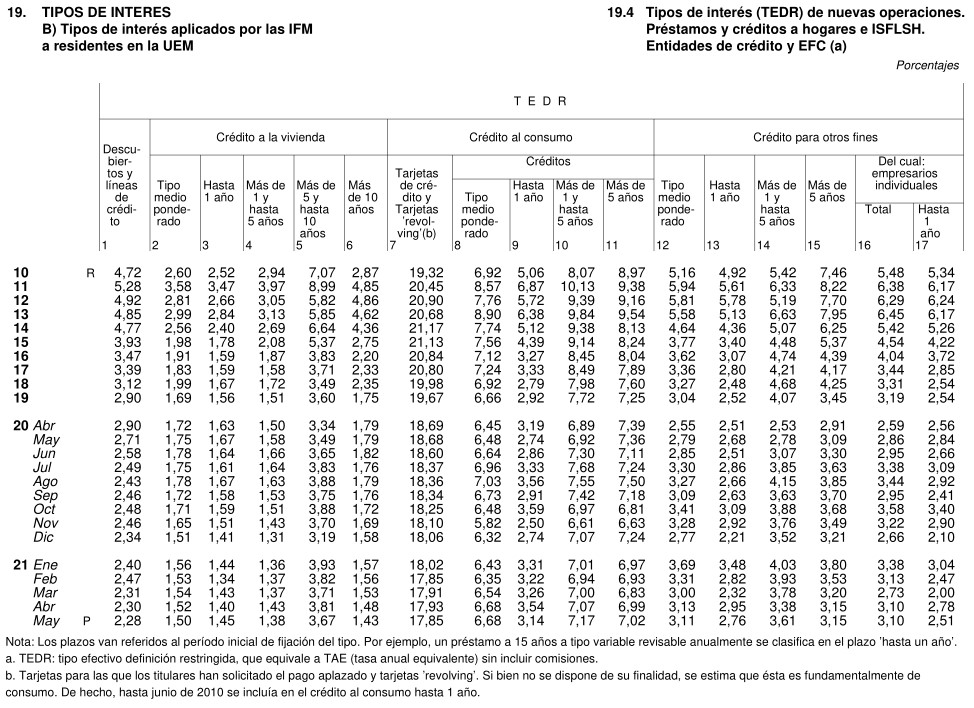

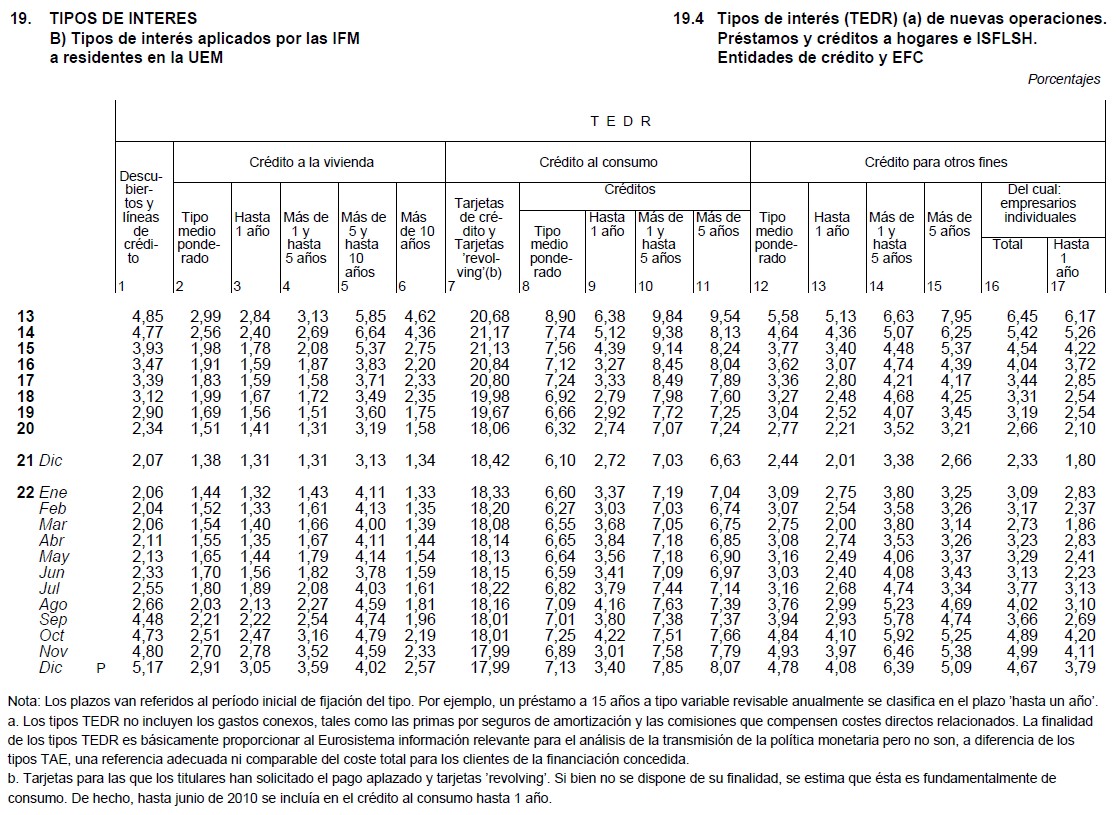

Respecto de los contratos suscritos con anterioridad al año 2010, el TS fija como doctrina que, para el enjuiciamiento de las tarjetas de crédito contratadas en la primera década de este siglo, hay que acudir a la información del Boletín Estadístico del Banco de España para este tipo de productos financieros y que se ofrece a partir de 2010, estando el tipo medio TEDR de ese año en el 19,32%. Por tanto, ese será el tipo medio sobre el que deberá hacerse la comparación respecto del interés remuneratorio pactado en todos los contratos de crédito revolving formalizados con anterioridad al año 2010.

Y para los contratos suscritos con posterioridad al año 2010 el parámetro de comparación es el interés medio publicado en el Boletín Estadístico del Banco de España en cada momento, en el Capítulo 19,4 para las tarjetas de crédito y tarjetas revolving.

Conviene tener presente que la Sala 1ª del TS en su sentencia de 15 de febrero de 2023 también zanja la polémica de la información facilitada por el Banco de España para los créditos revolving, al venir ésta reflejada en TEDR y no en TAE, resolviendo que “según el boletín estadístico el tipo medio TEDR ese año estaba en el 19,32. Lógicamente, la TAE, al agregar las comisiones, sería ligeramente superior (entre 20 y 30 centésimas, en los niveles de interés que nos movemos). Por lo que podemos partir de forma orientativa del índice de 2010 (19,32) con la corrección oportuna para adecuarlo a la TAE”.

La sentencia de 15 de febrero de 2023 resuelve definitivamente la cuestión sobre el diferencial que debe aplicarse para determinar si un interés es notablemente superior al normal del dinero, fijándolo en seis puntos porcentuales, sin que la TEDR afecte a esos seis puntos porcentuales, al moverse en niveles de entre 20 y 30 centésimas respecto de la TAE.

Como se puede ver en las dos capturas de pantalla que se facilitan, extraídas de la página Web del Banco de España y correspondiente al Capítulo 19,4 del Boletín Estadístico del Banco de España https://www.bde.es/webbde/es/estadis/infoest/temas/sb_tiif.html, se dispone de los tipos medios de los intereses desde el año 2010, en columnas separadas, tanto de los créditos revolving, como del resto de créditos al consumo.

En el supuesto concreto analizado por la Sala 1ª del TS en su sentencia de 15 de febrero de 2023, la TAE pactada era del 23,9% y el tipo medio en la fecha de formalización del contrato era ligeramente superior al 20%, por lo que al no superarse los 6 puntos porcentuales que la Sala 1ª fija como horquilla para determinar cuándo nos encontramos ante un interés notablemente superior al normal del dinero, conforme al artículo 1 de la Ley de Usura, la Sala 1ª del TS no considera notablemente superior y, por tanto, usurario el interés pactado.

JESÚS SÁNCHEZ GARCÍA

Twitter: @JesusFamilex

Blog de Derecho de los Consumidores

Este blog nace con una finalidad práctica para atender y dar respuesta a los temas más actuales que preocupan a los consumidores, abordando aspectos relevantes sobre sus derechos, formas de articularlos, normativa é incluyendo cuestiones novedosas como la protección del consumidor en el entorno digital. Se trata de una forma más de acercar la Abogacía a los ciudadanos. Autores: Juan Pablo Busto Landín, Rubén Carballo, Carlos Hernández Guío, Vanesa Fernández, Mateo Juan Gómez, José Mira, Óscar Molinuevo, David Muñoz, Jesús Sánchez García, Fernando Sánchez Pérez, Sonsoles Valero, Cristina Vallejo