22 diciembre 2022

Principales claves prácticas del nuevo sistema de cotización para autónomos

Por Eva Hernández socia de Escalona y de Fuentes Abogados e Iñigo Barón, Practicum del Máster de Acceso a la Abogacía.

A partir del 1 de enero de 2023 la cotización de los trabajadores autónomos se calculará sobre la base de los rendimientos netos obtenidos durante el año.

Este relevante cambio en el sistema de cotización de los trabajadores autónomos quedó expuesto en nuestro pasado artículo de septiembre 2022, donde se resumen las principales novedades introducidas a través del Real Decreto-ley 13/2022, de 26 de julio. Pues bien, a través del presente artículo, vamos ahora a complementar dicha información haciendo una referencia sumaria de las más relevantes implicaciones prácticas a tener en cuenta. En este sentido, lo resumimos en los siguientes cinco puntos clave:

- Cuando se debe hacer la comunicación

Las personas que inicien su actividad por cuenta propia y tramiten su alta en el RETA, a partir del 1 de enero de 2023, deberán comunicar las actividades que realicen a la Tesorería General de la Seguridad Social.

Por otro lado, para las personas que ya estén dadas de alta a 1 de enero de 2023, el plazo para la comunicación de sus actividades es hasta el 31 de octubre de 2023.

- Cómo se debe hacer el cálculo de los rendimientos netos

A partir de enero de 2023, las personas trabajadoras por cuenta propia deberán realizar una estimación de los rendimientos económicos netos que prevean obtener en ese año natural. Para calcular este concepto, deberá deducirse de los ingresos previstos, todos los gastos a los que deba hacer frente el autónomo como consecuencia de su actividad profesional. Una vez obtenida dicha cantidad, deberá aplicarse una deducción del 7%, salvo en el caso de los autónomos societarios, para los cuales se minoriza el porcentaje a un 3%. Y, aplicado ese puntaje porcentual, la cifra resultante será la que determine la base de cotización y, por ende, el rango de las cuotas aplicable en cada caso concreto.

- Cuánto hay que pagar de cotizaciones

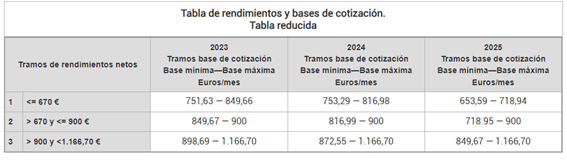

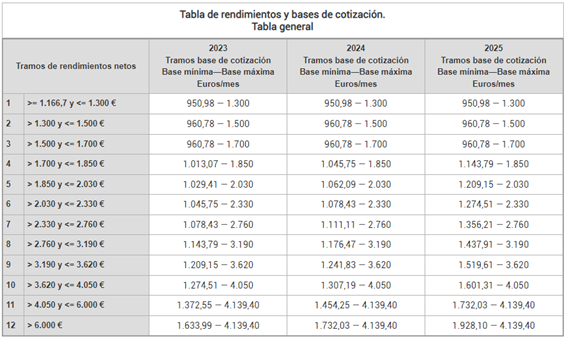

Hecha la estimación de rendimientos netos, se podrán consultar los tramos de cotización que se corresponden con la previsión de ingresos. Tal y como se ve en las tablas de más abajo, para cada año el Gobierno ha designado unas bases de cotización mínimas y máximas, en función de los ingresos reales. Dentro de esa horquilla, cada persona puede elegir, en base al tramo que le corresponda, la cantidad por la que efectivamente desee cotizar, libremente.

Por ejemplo, un trabajador autónomo que tenga unos rendimientos mensuales superiores a 6.000€, tendrá como base mínima 1.633,99€ y, como base máxima, 4.139,40€. Este sería el abanico que tendría para determinar su base de cotización, en función de la cual se determinará la cuota que efectivamente tenga que abonar mensualmente. Para el caso de que decidiese optar por la base mínima, por ejemplo, la cuota a ingresar sería de 500€ mensuales.

No se deben confundir las bases de cotización con las cuotas. Nótese que existe la posibilidad de acceder a un simulador de cuotas a través de Importass, el Portal de la Tesorería General de la Seguridad Social.

- Qué hacer si cambian los rendimientos netos durante el año

Puede ocurrir que un trabajador autónomo estime unos ingresos pero que, de facto, esas estimaciones no se correspondan con la realidad y sean inferiores o incluso superiores a los cálculos iniciales. Para las personas a las que les ocurra esta circunstancia, se prevé la posibilidad de modificar la base de cotización cada dos meses.

En este punto conviene advertir que existe una comunicación continua entre la Administración Tributaria y la Tesorería de la Seguridad Social para conocer el importe real de los rendimientos reales de cada trabajador autónomo.

- Tarifa plana para nuevos autónomos

Las personas que causen alta inicial podrán solicitar la aplicación de una cuota reducida de 80 euros mensuales durante los primeros doce meses de actividad. Además, para el caso de aquellos trabajadores autónomos que prevean que sus rendimientos económicos netos no superarán el salario mínimo interprofesional (SMI), podrán prorrogar esta situación por otros doce meses.

Igualmente, una vez superados estos veinticuatro meses, en el caso de que el rendimiento neto previsto no supere el SMI, cabe la posibilidad de solicitar la cuota reducida durante los siguientes treinta y seis meses. Para estos casos, la cuota reducida será de 160€ mensuales.

Publicaciones para estar al día

Publicidad